1- Peugeot

a- Le système productif : l'entreprise et ses sous-traitants : l'échelle régionale

- L'entreprise : un assembleur d'automobiles

- L'histoire : d'un artisan à un assembleur : suivre les innovations techniques et la demande sociale.

- Fondée en 1896 par Armand Peugeot à Sochaux pour produire vélos et automobiles. Si elle est devenue une société anonyme, elle est toujours détenues à 30 % par la famille Peugeot.

- Dans les années 1920, introduction des méthodes tayloristes sous la pression de la concurrence (notamment Citroën et Renault). Les usines ne sont plus concentrées dans l'est de la France :

- 1964, ouverture du capital et introduction en bourse pour relancer l'activité et permettre de nouveaux investissements. Le patron n'est plus un Peugeot. C'est le début de l'internationalisation de l'entreprise et des acquisitions : Citroën en 1974, Chrysler Europe en 1978. Des nouvelles usines (Mulhouse 1962 ; Rennes 1961 ; Aulnay-sous-Bois 1973 ; Poissy, rachetée à Chrysler en 1978 ; Valenciennes 1979, …). Peugeot est alors le premier constructeur automobile européen grâce aux usines Citroën à Vigo (1958) ou Chrysler (Madrid – 1978 ; Sevelnord – 1969).

- Années 1980, nouveau changement technique lié à une forte crise de l’entreprise (effondrement des ventes, endettement, manque d'investissements : la robotisation des chaînes de montage, le stock est réduit au minimum : mise en place du toyotisme. L'entreprise externalise de plus en plus de tâches, y compris des pièces automobiles.

- Des choix stratégiques : les alliances plutôt que des associations.

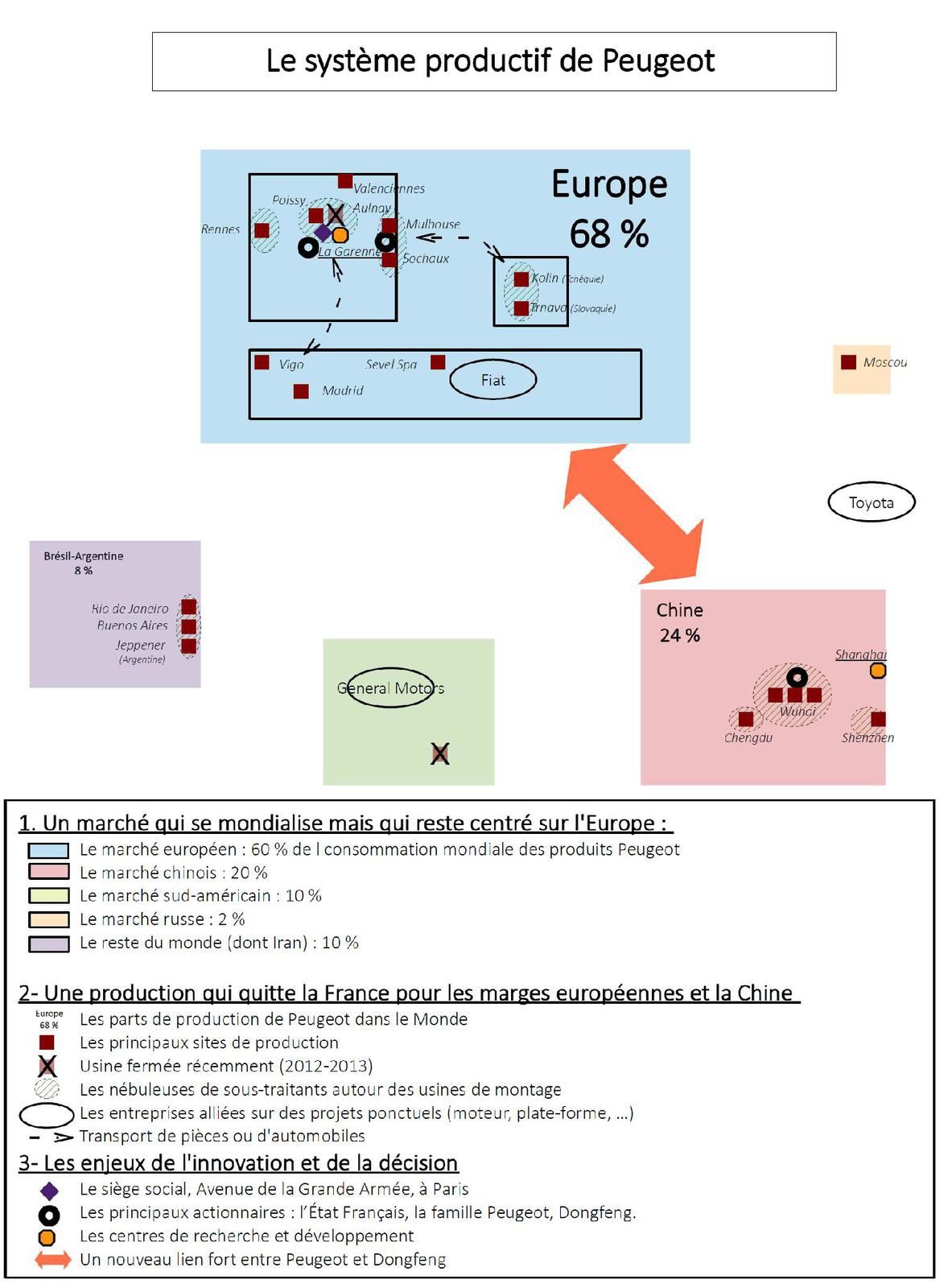

- La faiblesse du groupe Peugeot a longtemps été la structure de son capital qui est resté familial jusqu'au années 2010. En décembre 2013, la famille Peugeot possédait encore ¼ du capital et 38 % des droits de vote de l'entreprise et cherchait plus à récupérer des dividendes qu'à investir dans ses usines. Depuis, l'entreprise à dû s'adapter : il reste trois actionnaires principaux : la famille Peugeot, l’État et Dongfeng, son partenaire chinois. Ils possèdent chacun environ 14-15 % du capital.

- Depuis 30 ans, l'entreprise a suivi une stratégie différente des autres groupes automobiles, privilégiant les alliances avec d'autres constructeurs pour fabriquer sur un même site des véhicules vendus sous deux ou trois marques différentes (notamment avec Fiat ou Toyota) ou des moteurs (avec Renault, Ford). Cette stratégie n'a pas eu les résultats escomptés, le groupe est resté petit par rapport à ses concurrents et n'a pas réussi son internationalisation, notamment sur les marchés dynamiques des pays émergents

- Enfin, dans les années 2000 : début des délocalisations vers des pays à main d’œuvre moins chère qu'en France +vers des marchés émergents. Un choix tarif mais assez payant : Brésil depuis 2001. (notamment des voitures 'flex', à deux types de carburants : agrocarburants / pétrole); Chine depuis 1996 + nouvelle usine 2015 ; Tchéquie (Kolin 2001) et Slovaquie (Trnava, 2003)

- Ces ouvertures ont provoqué un changement de localisation de la fabrication des voitures, entraînant la fermeture du site d’Aulnay-sous-Bois en 2013 mais aussi la réduction des capacités de production des sites de Rennes, de Mulhouse et de Poissy.

- Conséquence aussi des choix, l'entreprise continue de concevoir les modèles, de gérer leur commercialisation, mais elle ne fait plus qu'assembler les modèles.

- Les sous-traitant : un système complexe qui permet la flexibilité

- Les relations, le système de production :

- On estime que pour chaque ouvrier d'une usine automobile, il y a deux, trois, voire salariés sous traitants. Ces entreprises sont incluses dans un système complexe de capitaux : Faurécia (54 000 salariés dont 14 000 en France), le premier sous-traitant de Peugeot est possédé à 57 % par PSA. Peugeot ne fabriquant plus que des parties de moteurs et se contentant d'assembler les différentes pièces dans une logique de flux tendus et d'optimisation maximale des fluxe t des stock (principe du stock zéro).

- Ces entreprises sous-traitantes sont extrêmement dépendantes de Peugeot et de la santé économique de celle-ci. Faurécia, GEFCO sont des filiales de Peugeot, Siedoubs, Trécia et Sai automotive sont des filiales de Faurécia.

b- Le système productif : actionnaires, État et marchés : les échelles nationales, européennes et mondiales

- Le poids des actionnaires dans les choix stratégiques de Peugeot se lisent à plusieurs échelles :

- La famille Peugeot : des choix qui se sont longtemps portés sur la France et l'Europe. Elle a pour objectif de garder sa participation et son pouvoir. C'est elle qui domine le conseil de surveillance de l'entreprise jusqu'en février 2013. Ses choix stratégiques ont pu être négatifs pour l'entreprise : Le choix de refuser tout rapprochement avec d'autres groupes (BMW ou Mitsubishi, par peur de perdre le pouvoir sur l'entreprise). Le choix de privilégier les prises de dividendes dans les années 2000 au lieu de penser investissements. Le choix de privilégier le marché européen (60 % des ventes dans un marché saturé où les marges sont plus faibles) aux dépends des marchés émergents. Celui de ne pas délocaliser la production, comme souvent dans les entreprises rhénanes (peu de délocalisation dans les entreprises automobiles allemandes aussi), par un fort attachement au territoire.

- L’État : il est intervenu directement durant la dernière crise (2012-2013), en entrant au capital de PSA à hauteur de 14 %. Cela a permis de sauver l'entreprise en y injectant des liquidités (800 millions d'euros) et en relançant l’investissement. => une logique nationale, celle de garder des emplois, notamment des emplois industriels (cf le ministère de l'industrie renommé en 2012 ministère du redressement productif).

- Les investisseurs étrangers pensent à leurs intérêts propres, souvent à l'échelle régionale, celle des marchés, des consommateurs et de l'organisation des réseaux commerciaux : En janvier 2012 General Motors devient actionnaire de Peugeot à hauteur de 7 %. L’entreprise qui avait vendu Chrysler à PSA et travaillé sur de nombreux projets communs sauve PSA de la faillite mais cela nuit vite à PSA qui ne peut plus vendre sur le marché iranien, un marché phare de la marque. En 2013, GM a revendu ses parts. C'est alors Dongfeng qui entre au capital de l'entreprise, apportant comme l’État 800 millions d'euros. Les Chinois entrent donc sur le marché européen et profitent de l'avance technologique de Peugeot. Peugeot-Dongfeng possède trois usines en Chine à Wuhan et en construit une quatrième à Chengdu pour 2015-2016. => Peugeot peut réinvestir le marché chinois, mais aussi les marchés voisins. Le risque : une baisse de la production en France et en Europe. On est donc des logiques de marché : être présents sur des marchés outre-mer (l'Europe pour les Chinois et la Chine pour Peugeot) mais aussi acquérir des technologies pour leur propres modèles encore technologiquement peu avancés.

- La bourse : les actionnaires ne jouent pas sur une échelle large, leurs investissements sont à une petite échelle, celle du monde. Le cours de la bourse intervient finalement peu sur les choix de Peugeot, car si + 50 % de l'entreprise est aux mains d'actionnaires en dehors de ceux que nous venons de voir, leur poids dans le conseil de surveillance est faible. Cependant, le cours de l'action Peugeot détermine aussi ses capacités de financement : entre 40 et 60 euros l'action de 2002 à 2009 → entre 15 et 25 entre 2009 et 2012 → entre 5 et 15 depuis 2012. (mais il y a eu recapitalisation, avec l'entrée de l’État et de Dongfeng).Cette fois, on est dans des logiques à plus ou moins long terme, selon les besoins ou les attentes des actionnaires qui attendent aussi un retour sur investissement. Leur logique est plutôt nationale, puisque le groupe est côté à la bourse de Paris.

- L'importance des marchés et les conséquences sur les choix de l'entreprise :

- Le marché européen : le cœur de l'entreprise.

- C'est le marché originel et il reste le cœur du marché de l'entreprise : 62 % des ventes de Peugeot se font en Europe (hors Turquie et Russie). Peugeot est bien implanté en Europe du sud, un marché en dépression depuis 2007, ce qui touche directement les vents de PSA et dans les Pays d'Europe Centrale et Orientale (PECO)

- Les sites de production se répartisent selon deux logiques : Les PECO, avec des usines récentes en Tchéquie et Slovaquie / Les pays méditerranéens (Espagne, Portugal, Italie) qui voient leur importance diminuer, et qui produisent principalement pour l'exportation.

- Le marché chinois : la promesse

- Une place historique pour PSA :

- En 1985, création de Guangzhou Peugeot Automobile (GPAC) qui produira 100.000 familiales et berlines 505 et pick-up 504.

- 1992 - Naissance de Dongfeng Citroën (DCAC) qui ne concerne plus Peugeot, uniquement Citroën. (300 000 véhicules produits entre 1992 et 2002)

- 2002 - Naissance de Dongfeng Peugeot Citroën Automobile (DPCA) : les deux groupes sont à parité dans le joint-venture. Fin 2009, 274 concessionnaires. Par ailleurs, Faurecia, filiale équipement de PSA, qui dispose de 17 usines chinoises, et Gefco, sa filiale logistique et transport, qui assure notamment la logistique alternative de l'atelier d'assemblage de DPCA (réception, préparation et livraisons des pièces en bord de ligne) contribue également à renforcer la présence du groupe en Chine.

- 2008 - Création du China Tech Center (CTC), premier centre de R&D et de Design de PSA hors d'Europe (300 ingénieurs, designers et techniciens).

- 2014 ; Dongfeng entre au capital de Peugeot.

- Une stratégie payante : Durant les 6 premiers mois de 1014, PSA vend plus de véhicules en Chine qu'en France (+ 170 000 au premier trimestre) autour d'une logique simple : le haut de gamme pour Citroën, via la nouvelle marque (isolée du reste) DS ; le reste pour Peugeot. De plus, l'entreprise profite du développement du marché des SUV (plus rentables).

- Les marchés émergents : les difficultés de situations instables.

- La localisations des marchés :

- Cas particulier de l'Iran (embargo américain sur les véhicules et pièces détachées : Peugeot y produisait avec l'entreprise 'Iran Khodro' 400 000 véhicules/an, soit 30 % des parts de marché. L'embargo qui touche ce pays depuis 2012 (lié au développement des activités nucléaires) frappe directement PSA qui ne peut plus produire de véhicules dans ce pays. Relance du marché en 2016 (fin de l'embargo).

- En Russie et au Brésil, les ventes ont connu un fort recul en 2012-2013, alors que ces marchés sauvaient le groupe ces dernières années. Pourtant, un renouvellement de la gamme, avec la 301 a relancé les ventes dans certains pays (comme l'Argentine ou le Chili, mais sur des volumes faibles : quelques dizaines de milliers d'automobiles par an). Dans les pays du sud de la Méditerranée + Turquie, Peugeot regagne des parts de marché après une forte baisse à la fin des années 2000.

- Les enjeux :

- Des risques plus importants : la dépréciation de certaines monnaies de ces pays émergents frappe les comptes de Peugeot, comme en Amérique du sud (Brésil, Argentine, Chili en 2013).

- Un développement des SUV (plus rentables)

- Un développement de la gamme ces dernières années pour regagner des parts de marché, avec quelques modèles moyenne gamme ou bas de gamme : la 408, la 301.

- Une séparation entre le haut de gamme (Citroën) et le milieu ou bas de gamme (Peugeot). Refus de faire du low-cost comme Renault.

c- Le système productif : localisation des activités : toutes échelles

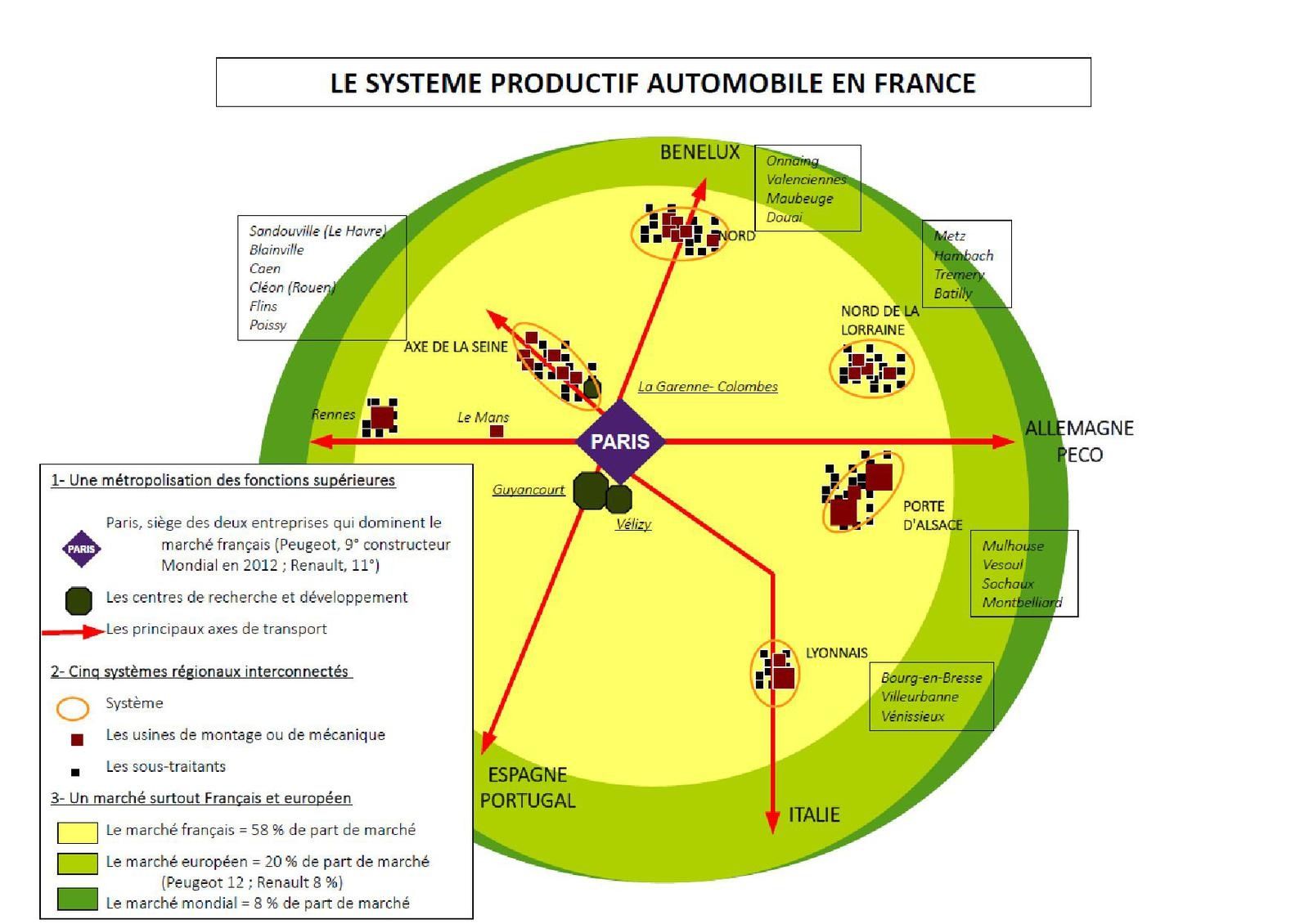

- Le siège social a été installé en 1966 au cœur de Paris, Avenue de la Grande Armée. Si le siège a été vendu en 2012, il reste loué jusqu’en 2021. L'échelle de lecture de ce site est multiple :

- Proche du pouvoir politique et économique français : l'Avenue de la Grande Armée est situé entre la place de l’Étoile et la porte Maillot, donc entre les Champs-Élysées et la Défense.

- A l'échelle nationale, au cœur économique de la France ; proche des principaux centres de production du groupe mais aussi proche du centre de R&D.

- A l'échelle européenne, au cœur de la production française mais aussi au cœur du marché ouest-européen.

- La recherche et développement est situé à Vélizy-Villacoublay , dans la banlieue parisienne. 5 400 personnes y travaillent. Le site accueille

- le centre de recherche et développement proprement dit ;

- le centre de style de Citroën et de Peugeot, baptisés « Automotive Design Network » ;

- l'informatique dédiée à la R&D.

- etc.

- L'entreprise consacre environ 5 % de son chiffre d’affaires (soit + de 2 milliards d’euros) en R&D. PSA est l'entreprise française qui pose le plus de brevets (1 350 en 2012) :

- Les innovations traitant du confort et du design des véhicules, aussi bien extérieur qu'intérieur, reflet de la montée en gamme des véhicules des marques Peugeot et Citroën : architectures de toit escamotable, souple ou transparent, aménagements intérieurs de rangement, confort des assises, dossiers, appuie-tête, bloc optique, climatisation et chauffage de l'habitacle. La sécurité, avec l’ambition d’internationaliser son expertise européenne ;

- la connectivité (équipements multimédias, réseaux, connectique, électronique, interfaces homme-machine) ;

- technologie full hybride essence et air comprimé « Hybrid Air » ;

- mesure de la distance entre les véhicules, technologie 'stop and start' ;

- affichage des informations sur le pare-brise (sur les 208, 3008 et 5008),

- aide au démarrage en côte,

- (rien de très original face à ses concurrents européens, mais il faut rester dans la course à l'innovation).

- Les sites de production restent très liés à l'histoire de la firme : on compte 20 sites de production Peugeot en France, soit 93 000 employés (204 000 dans le monde). Ces usines suivent trois logiques d'implantation :

- Des héritages historiques et politiques :

- La volonté de se positionner dans des régions industrielles.

- Suivre des politiques nationales.

- C'est ainsi que Peugeot produit dans deux bassins majeurs :

- Le bassin nord-est : le cœur historique.

- Sochaux : 11 500 salariés (mais 39 000 au début des années 1980)

- Mulhouse : 1972 – 7 500 salariés.

- Vesoul : 1966, pièces de rechange – 3 300 salariés.

- Tremery : 1979, moteurs – 3 500 salariés.

- Le bassin parisien et le Nord : se positionner dans un cœur industriel.

- Poissy : 6 300 salariés.

- (Aulnay-sous-Bois : fermé en 2014. )

- Valenciennes : boites de vitesse - 2 200 salariés.

- Sevelnord : 2300 salariés

- Hordain : utilitaires – 2 800 salariés.

- Une usine issue de la décentralisation: Rennes : Citroën – 3 900 salariés.

- Les sous-traitants : ils sont situés proche des usines citées ci-dessus.

- La localisation des sous-traitants est souvent liée à celle des usines du groupe : exemple de Rennes la Janais en 2012 : 17 000 emplois en Bretagne dont 80 % en Île-et-Vilaine sont dépendants du site de PSA de Rennes-La-Janais qui n'emploie que 5 000 personnes.

- Donc un système en grappes, en clusters : le cluster 'véhicule du futur' a été constitué autour des deux usines Peugeot du Doubs (Sochaux) et d'Alsace (Mulhouse) pour stimuler l'innovation dans les PME partenaires de PSA, ses sous-traitants. L'initiative s'inspire du cluster constitué depuis 15 ans à Vigo (Espagne) qui réunit une centaine de fournisseurs autour de l'usine PSA locale. En Alsace et Franche-Comté, l'industrie automobile emploie environ 60.000 salariés en intégrant les entreprises qui travaillent en partie pour d'autres secteurs. Ses entreprises sont à 95 % des PME de moins de 250 salariés.

2- L'industrie automobile en France

Attention, il ne faut pas oublier le poids énorme de la construction automobile en France : 10 % des exportations françaises, 16 % de la Recherche et développement, 345 000 emplois (constructeurs + sous-traitants, soit 9 % des emplois français ; 61 sites de production et d'assemblage).

a- Une industrie qui doit faire face à de profondes mutations depuis 2005-2008 :

- Un ralentissement de la consommation en Europe, le principal marché des constructeurs automobiles français.

- Le développement de nouveaux marchés dans les pays émergents, notamment proches de l'Europe : Méditerranée et PECO, mais aussi des marchés plus dynamiques et plus lointains : Amérique latine, Chine et Asie.

- Un mouvement de délocalisations vers PECO + Maghreb à partir de 2005.

- Une internationalisation, associée à la mondialisation, des marchés et des processus de fabrication. Désormais les enjeux ne sont plus nationaux (comme jusqu'aux années 1960) ni continentaux (comme jusqu'aux années 1990) mais ils sont mondiaux.

- Cela a eu pour conséquence une recherche d'alliances et de partages de sites ou de fusions et acquisitions.

b- Une répartition du système productif totalement bouleversée en France : (croquis ci-dessous)

-

Les territoires de décision sont toujours proche des autres centres décisionnels, accentuant la concentration des emplois de cadres technopolitains supérieurs :

-

Les territoires de production :

-

En 2006, il existait trois grands pôles de production automobile dans le monde :

-

l'Europe occidentale = 23,5 % de la production mondiale ; (mais 19,4 % en 2012)

-

l'ALENA = 23 % (mais 11 % en 2012)

-

le Japon, 16,6 %. (mais 13,6 % en 2012)

-

Ces trois régions connaissent une baisse de leur capacité de production depuis quelques années (délocalisations pour profiter d'une baisse du coût de la main d’œuvre) au profit de la Chine (en forte hausse (10 % de la production mondiale 2006 → 24,6 % 2012), comme les PECO (7 % → 8;2 % 2012).

-

Selon MUCCHIELLI (1998), il y existe quatre types de déterminants dans la localisation des sites de production :

-

la demande du marché des biens que l’entreprise espère exploiter sur chaque localisation,

-

le coût des facteurs de production que sa filiale va utiliser,

-

le nombre d’entreprises locales et étrangères déjà installées dans la localisation : Si la présence d’un grand nombre d’entreprises accentue la concurrence et réduit l’attractivité du territoire, en revanche, des externalités positives peuvent exister entre les entreprises localisées à proximité (partage d’un marché de travail, réduction des coûts de transport pour des biens intermédiaires produits par les entreprises proches, transfert de technologie, etc.) et ces forces pousseront les entreprises à s’agglomérer géographiquement.

-

les différentes politiques d’attractivité menées par les autorités locales d’accueil.

-

En France, les territoires de production suivent une logique assez simple : Contrairement à l'Allemagne qui a peu délocalisé, les entreprises françaises ont déplacé leur production vers les rives méditerranéennes ou les PECO. Ainsi, la production automobile française s'est effondrée ces dernières années : si le pays produisait 2,6 millions de véhicules en 2000 (+ 1,6 M dans les autres pays du monde par des constructeurs français), il n'en a produit que 1,4 M en 2012, soit une baisse de 38 % (+ 3,9 M dans le reste du monde, soit une hausse de 178 %). Le mouvement de délocalisation des sites de production a commencé en 2005. A cette date, 54 % des véhicules de Renault et PSA sont assemblés en France, contre ¼ en 2014. => - 37 % d'emplois en France entre 2008 et 2013. Les raisons sont connues : recherche de nouveaux marchés ; délocalisations de la production ; désengagement de Renault dans les véhicules industriels (vendu à Volvo en 2012 – 14 000 emplois). Cependant, le pays reste le troisième pays producteur d'automobiles en Europe, derrière l'Allemagne (+ de 5,6 M en 2012) et l'Espagne (2 M), mais devant la GB (, la Tchéquie, la Turquie, la Slovaquie et l'Italie.

|

On peut noter l’existence de clusters près de Stuttgart dans le Bade-Wurtemberg (autour des usines de Mercedes et de Porsche), près de Munich en Bavière (autour des usines de BMW et de Volkswagen), et plus récemment près de Dresde (autour des usines de Volkswagen) et de Leipzig (autour des usines de BMW et de Porsche) en Saxe, qui réunissent un réseau étroit de constructeurs et d’équipementiers. Dans cette perspective, il paraît important de remarquer que de nombreuses marques allemandes continuent de produire la majorité (BMW, marque Audi – groupe Volkswagen) voire la totalité (Porsche) de leurs véhicules sur le territoire allemand.

(source : Colovic Ana, Mayrhofer Ulrike, « Les stratégies de localisation des firmes multinationales », Revue française de gestion 4/ 2008 (n° 184), p. 151-165).

|

- Renault a suivi à peu près les mêmes logiques de localisation pour sa production : L’entreprise compte 53 000 salariés en France, soit ½ de Peugeot : les délocalisations y ont été plus nombreuses mais le groupe en général emploie moins de monde aussi (127 000).

- Des usines au cœur de l'espace industriel français :

- Flins : 1952, cœur de la production du groupe en France depuis la fermeture de Boulogne-Billancourt. 2 600 salariés (+ de 10 000 en 1990).

- Douai, dans le Nord, sud de Lille, est de Lens (1970), 3 500 salariés.

- Cléon : 1958, moteurs, 3 500 salariés.

- Des usines sur les littoraux, les ports :

- Dieppe (1969), 350 salariés

- Sandouville (Le Havre, 1964)

- Des usines liées à la décentralisation ou à l'aide aux régions en désindustrialisation : Maubeuge (1969 → fermeture des sites miniers du Nord)

- Des usines héritées : Le Mans (1920, fonderie), 1 900 salariés.

- Les autres producteurs sont moins importants au niveau national, mais il ne faut pas les oublier :

- Smart s'est installé en Lorraine, proche de la frontière allemande et de la frontière luxembourgeoise pour installer une usine de montage à Hambach, à égale distance de Metz et de Strasbourg. L'usine, fondée en 1997, compte 1 500 salariés (100 000 véhicules/an). Contrairement à une usine classique où le constructeur assemble des pièces expédiées par ses sous-traitants, les fournisseurs (comme ThyssenKrupp, Continental, Magna, etc), présents sur place, apportent ici directement leurs modules sur la chaîne d'assemblage en forme de croix, ce qui permet de réduire les coûts de transport et de logistique.

- Toyota s'est installé à Onnaing dans le Nord en 2001 pour y produire des petits voitures (entrée de gamme, la Yaris). Elle compte 4 000 employés qui produisent environ 200 000 véhicules/an.

- Nissan n'a pas d'usine en France, mais assemble des voitures sur les chaînes Renault, comme à Flins.

- Bolloré s'est engagé dans la production de voitures électriques en location (la Blue car), en collaboration avec Renault (production à Flins).

- D'une autre manière : localisations des régions de production en France (129 000 emplois direct / indirects):

- Val-d'Oise/ Yvelines : 75 000 / 75 000;

- Nord-Pas-de-Calais : 19 000 / 17 000 ;

- Alsace/Franche-Comté : 20 000 / 6 000 ;

- Seine Aval : 11 000 / 3 300 ;

- Lorraine : 20 000 (les deux)

Les territoires de consommation suivent les mêmes logiques que précédemment : (chiffres de 2013) :

- L'Europe occidentale = 19,5 %

-

L'ALENA = 21,7 %

-

Le Japon = 7,6 %

-

Depuis plusieurs années, ces trois zones géographiques sont arrivées à maturité, et les variations à la hausse ou à la baisse s’avèrent peu significatives (+ ou – 1 ou 2 % maximum).

-

En revanche, les pays émergents enregistrent une croissance importante de la demande, constituant des nouveaux marchés très dynamiques :

- Logiquement, les constructeurs français se doivent d'être présents sur ces nouveaux marchés. Ils ont donc cherché soit à s'implanter seuls (stratégie Peugeot, difficile), soit en achetant ou en fusionnant avec des entreprises locales, comme Renault avec Nissan et sa présence sur les marchés japonnais, chinois, nord-américains mais aussi avec Dacia rachetée pour produire des véhicules low-cost vers les pays émergents et les pays d'Europe, ou encore avec Samsung motors pour le marché coréen.

c- Des liens essentiels avec les sous-traitants

- Attention, il ne faut pas oublier aussi la très forte dépendance des sous-traitants qui représentent 245 000 emplois (mais 300 000 en 2008), dont 85 000 pour les équipementiers. Dans l'Est, la Franche-Comté et l'Alsace comptent 332 entreprises et près de 70 000 emplois sur les deux régions. Et en Bourgogne, avec 130 sociétés et 13 000 employés, la sous-traitance dégage un chiffre d'affaires de 2 milliards d'euros. 70,7 C’est, en milliards d’euros, le chiffre d’affaires cumulé des entreprises de la sous-traitance industrielle en 2012. Ce chiffre correspond à l’activité de 30 333 sociétés, qui emploient 493 000 salariés. La part des exportations, pour les entreprises de plus de 20 salariés, a représenté 26,8% en 2011. Les grosses entreprises sont peu touchées par la conjoncture française car elles ont délocalisé et exportent beaucoup leur production. C'est différent pour les PME souvent proches des lieux d'assemblage.

d- Le rôle de l’État

/image%2F0557914%2F20150323%2Fob_06332b_dsc-6248.JPG)